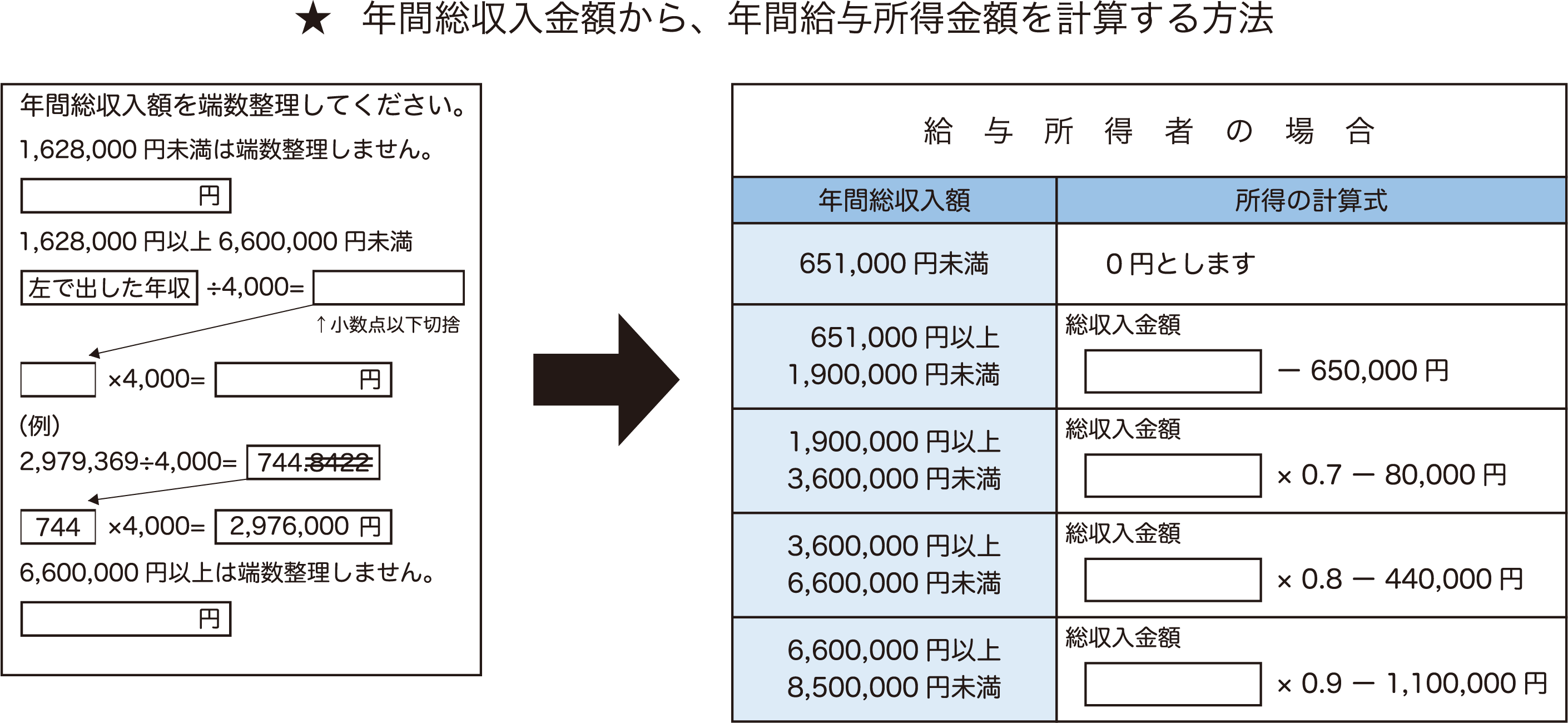

【給与所得者の場合】

★年間総収入金額を計算してから、年間給与所得金額を計算してください。

❶ 現在の勤務先に、前年1月1日以前から引き続き勤務している方

➡ 前年中の年間総収入金額 (源泉徴収票の支払い金額の欄)

❷ 現在の勤務先に前年1月2日以後に就職し現在まで1年以上勤務している方

➡ 勤務した翌月から12ヶ月間の総収入金額

❸ 現在の勤務先に就職してから、まだ1年にならない方

➡ 勤務した翌月から申込み月の前月までの総収入金額をもとに次により計算した推定金額

❹ 現在の勤務先に就職してから、まだ1ヶ月にならない方

➡ 雇用条件にもとづき支給が予定されている1ヶ月分の給与を12倍した年間の推定総収入金額

※ 年間総収入金額は、賞与、臨時給与、手当などを含めた税込み金額です。

上記❶~❹ 就職時期に合わせて計算してください。

【事業所得者の場合】

❶ 前年の1月1日以前から引き続き、現在の事業を行っている方

➡ 前年中の年間所得金額(前年分の所得税確定申告書控の所得金額)

❷ 前年の1月2日以後に現在の事業を始めて1年経過している方

➡ 申込み月の前月から遡って12ヶ月の所得金額

❸ 現在の事業を前年の1月2日以降に始めて1年未満の方

➡ 事業を始めた翌月から申込み月の前月までの総収入金額をもとに次により計算した推定金額

❹ 現在の事業を始めて、1ヶ月が経過していない人

➡ 予想される1ヶ月分の所得額を12倍した年間推定総所得金額

【年金所得者の場合】

★年間総収入金額を計算してから、年間年金所得金額を計算してください。

❶ 引続き1年以上年金を支給されている方

➡ 前年中の支払年金額。 なお年金額の改定があった場合は改定通知書の支払い年金額

❷ 年金を受給されてから1年に満たない方

➡ 年金証書の支払年金額。なお年金額の改定があった場合は改定通知書の支払い年金額

※ ❶・❷どちらも、2種類以上の課税対象年金を支給されている場合は、その合計支払い年金額

国民年金・厚生年金・共済年金・恩給の支給を受けている方

※ 非課税年金(障害者・遺族年金・母子年金)は算出の対象に入れません。